央行货币政策委员会条例修订:组成人员、开会时间、预期管理等出现变化

2024.01.18 27 0

《国务院关于修改部分行政法规和国务院决定的决定》1月18日对外公布,其中对《中国人民银行货币政策委员会条例》进行修订。

《中国人民银行货币政策委员会条例》发布于1997年。随着经济金融形势的变化,确实有修订的必要,此次修订其实是将一些既有实践纳入。此次修订后,在组成人员、开会时间、预期管理等方面均有调整。

此次修订增加一条作为第二条:“货币政策委员会工作坚持中国 *** 的领导,推动健全现代货币政策框架,重要事项报党中央、国务院。”

组成人员变更

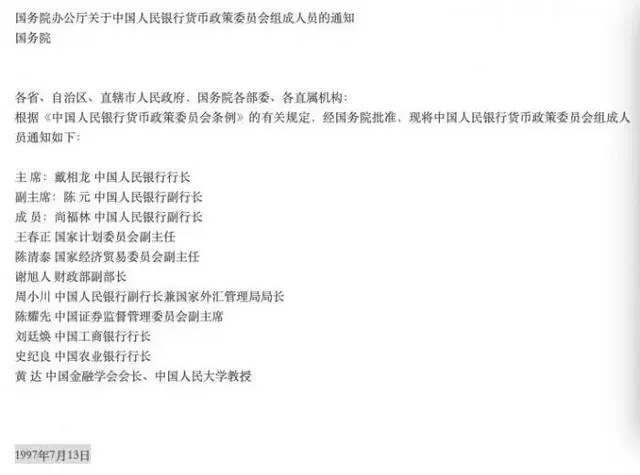

中国人民银行货币政策委员会是中国人民银行制定货币政策的咨询议事机构,于1997年7月成立。首届货币政策委员会的构成人员名单如下,当时 *** 还是央行副行长。

此后经过多轮机构改革,一些机构职能和名称均有变化。此次修订后,货币政策委员会由下列单位和人员组成:

中国人民银行行长(潘功胜);

国务院副秘书长1人(徐守本);

国家发展和改革委员会副主任1人(李春临);

财政部副部长1人(廖岷);

中国人民银行副行长2人(张青松、刘国强);

国家金融监督管理总局局长(李云泽);

中国证券监督管理委员会主席(易会满);

国家统计局局长(康义);

国家外汇管理局局长(朱鹤新);

中国银行业协会会长(田国立);

专家委员3人(国研中心原副主任刘世锦、社科院国家高端智库首席专家蔡昉、中国国际经济交流中心副理事长王一鸣)。

上述组成人员已结合去年底召开的四季度货币政策委员会例会出席人员,将人物与职位一一对应。一般而言,财政部分管金融司的副部长、国家发改委分管财政金融和信用建设司的副主任出任央行货币政策委员会委员。值得注意的是,去年12月刘国强已卸任央行副行长,需要其他央行副行长补位。

专家委员增至3人

可以看到,货币政策委员会主要分为两类:

之一类是相关 *** 部门负责人,这类委员是因为担任相关职务才进入货币政策委员会。此次修订提出,中国人民银行行长、国家金融监督管理总局局长、中国证券监督管理委员会主席、国家外汇管理局局长为货币政策委员会的当然委员。

第二类是金融专家。根据原条例,货币政策委员会设金融专家一人。金融专家需具有高级专业技术职称,从事金融研究工作10年以上;非国家公务员,并且不在任何营利性机构任职。

一些分析人士认为,这种构成有助于宏观和微观经济管理部门的沟通,又促进了经济金融界和理论界的融合,保证了决策的科学化。

这其中,金融专家尤其受到市场关注。因为他们不在体制内,一定程度上承担着央行和市场沟通的职能。比如2020年1月央行降准后,市场都预计LPR会降,但最终LPR却保持不变。时任货币政策委员会委员的马骏解读称,很可能部分银行已经根据资金成本变化下调了自身报价,但尚未达到使LPR整体下调的阈值(新LPR采取向0.05%整数倍就近取整的计算方式)。

据记者梳理,货币政策委员会首任金融专家为中国人民大学教授黄达,他是中国金融学的主要奠基人。截至目前,共有20人次金融专家入选货币政策委员会委员,其中刘世锦、樊纲两次入选。

从机构分布看,金融专家来源于清华大学、国研中心及发展研究基金会(后者由前者设立)最多,均为4人次;其次为北京大学、中国人民大学、中国社科院,均为3人次;其次为中国经济体制改革研究会、中国国际经济交流中心,分别为2人次、1人次。

实际上,从2010年起专家委员就增加至3人,此次修订明确专家委员人数为3人。相比此前两年的任期规定,此次修订提出,专家委员一届任期不超过3年,最长任期一般不超过两届。

国务院办公厅2021年3月16日发布的《关于调整中国人民银行货币政策委员会组成人员的通知》称,国务院已同意蔡昉、王一鸣担任货币政策委员会委员,刘世锦继续担任货币政策委员会委员。截至目前,3位专家委员任期接近3年,后续可能出现变更。

开会时间调整

原条例提出,货币政策委员会实行例会制度,在每季度的之一个月份中旬召开例会。货币政策委员会主席或者1/3以上委员联名,可以提议召开临时会议。

按照惯例,每季度之一个月份中旬上季度各项经济数据大多已发布,此时召开会议有助于货币政策委员会更准确地研判经济形势。但近年来货币政策委员会例会大多在每季度最后一个月下旬召开。

比如2023年四个季度例会召开时间分别为4月7日、6月28日、9月25日、12月27日。每季度最后一个月下旬只发布了上季度前两个月的数据,这就需要货币政策委员委员会对经济形势研判具备前瞻性,以为高层决策提供更好的建议。

此次修订提出,货币政策委员会实行例会制度,每季度召开1次,但没有明确具体开会时间。此次修订还提出,中国人民银行在货币政策委员会例会召开后,采取多种方式加强预期引导和市场沟通。这是一个新增的条款。

近几年货币政策委员会例会召开后,央行官网会发布例会新闻稿件。央行货币政策委员会会议通稿变化很小,但又微言大义,需要仔细比对才能看出其中不同。市场也在仔细对比其中的细微变化,以期找出政策方向。在条例新增相关内容后,后续的预期引导方式还有待观察。

央行在2021年二季度货币政策报告中表示,货币政策的预期管理频率逐步固定,形成每日连续开展公开市场操作,每月月中固定时间开展中期借贷便利(MLF)操作的惯例,并提前发布有关操作安排,稳定市场预期;每季度首月召开金融统计数据新闻发布会,季度中月发布《中国货币政策执行报告》,季度末月召开货币政策委员会季度例会并发布新闻公告,全年12个月全覆盖,逐月阐明货币政策立场,释放货币政策信号;年初和年中召开人民银行工作会并发布新闻稿;每年发布《中国人民银行年报》和《中国区域金融运行报告》,客观反映货币政策实施效果。

前述报告称,货币政策预期管理的有效实施,根本在于央行的“言行一致”。央行政策操作与对外沟通相互印证协同,增强了货币政策公信力。

本文转载自互联网,如有侵权,联系删除